Valladolid capital y Área Metropolitana: precios, compraventas, vivienda nueva, suelo y oportunidades para promotores

Carta institucional

Cristino Torío Inmobiliaria, presenta este informe con el objetivo de aportar una lectura rigurosa, profesional y útil del mercado residencial vallisoletano. El documento se dirige a medios de comunicación, administraciones públicas, promotores, inversores, entidades financieras y agentes económicos que necesitan interpretar la situación actual del mercado de vivienda desde una perspectiva local y metropolitana.

La vivienda se ha convertido en uno de los principales retos económicos y sociales de España. El problema no se limita al precio: afecta a la disponibilidad de suelo, la capacidad de generar nueva oferta, el acceso de las familias, la movilidad laboral, la atracción de talento y la competitividad de las ciudades. En este contexto, Valladolid presenta una posición singular: precios en crecimiento, demanda activa, calidad de vida, conectividad y capacidad urbanística para seguir desarrollando vivienda.

El propósito de este informe no es lanzar un mensaje triunfalista, sino ordenar los datos disponibles y delimitar una oportunidad real: Valladolid y su Área Metropolitana pueden convertirse en uno de los mercados residenciales con mayor recorrido del centro-norte de España, siempre que exista coordinación entre planeamiento, promoción, financiación, administraciones y operadores profesionales.

Metodología y alcance

El informe utiliza fuentes oficiales y sectoriales abiertas. La jerarquía de fuentes aplicada es: primero, estadísticas oficiales; segundo, registros administrativos y planeamiento público; tercero, observatorios sectoriales; cuarto, portales inmobiliarios como indicador de oferta y precio de mercado, no como sustituto del precio escriturado.

- Ámbito principal: Valladolid capital y provincia, con lectura estratégica del Área Metropolitana.

- Periodo de referencia: 2023-2026, con especial atención al cierre de 2025 y al dato disponible de mayo de 2026 para precios de oferta.

- Fuentes de transacciones: INE, Colegio de Registradores y Ministerio de Vivienda y Agenda Urbana.

- Fuentes de precio de oferta: Idealista/Data, usadas como indicador de mercado, no como precio escriturado.

- Fuentes urbanísticas: PGOU de Valladolid 2020, Observatorio Urbano, datos abiertos municipales, prensa local apoyada en acuerdos de Junta de Gobierno y licencias.

Limitación técnica relevante: la tabla INE 6150 ofrece el desglose mensual por provincia, régimen y estado de la vivienda. En esta versión se citan las tablas oficiales y los datos publicados por fuentes periodísticas que reproducen datos INE/Registradores. Para una versión final auditada debería incorporarse una descarga directa del CSV/XLSX del INE y un anexo con sumatorios mensuales por provincia, tipo de vivienda y año completo.

Resumen ejecutivo

- Valladolid capital alcanzó en mayo de 2026 un precio medio de oferta de 2.090 €/m², con una subida interanual del 13,2%.

- Madrid capital alcanzó 5.984 €/m² en mayo de 2026, prácticamente 2,9 veces el precio de Valladolid.

- Segovia capital se situó en 2.290 €/m², por encima de Valladolid, lo que refuerza la tesis de que Valladolid conserva recorrido relativo de precio y mayor escala urbana.

- La provincia de Valladolid registró 7.883 compraventas en 2025, el mayor volumen provincial de Castilla y León.

- Castilla y León alcanzó 36.471 compraventas en 2025, con un crecimiento del 18,9%, según datos divulgados a partir de INE.

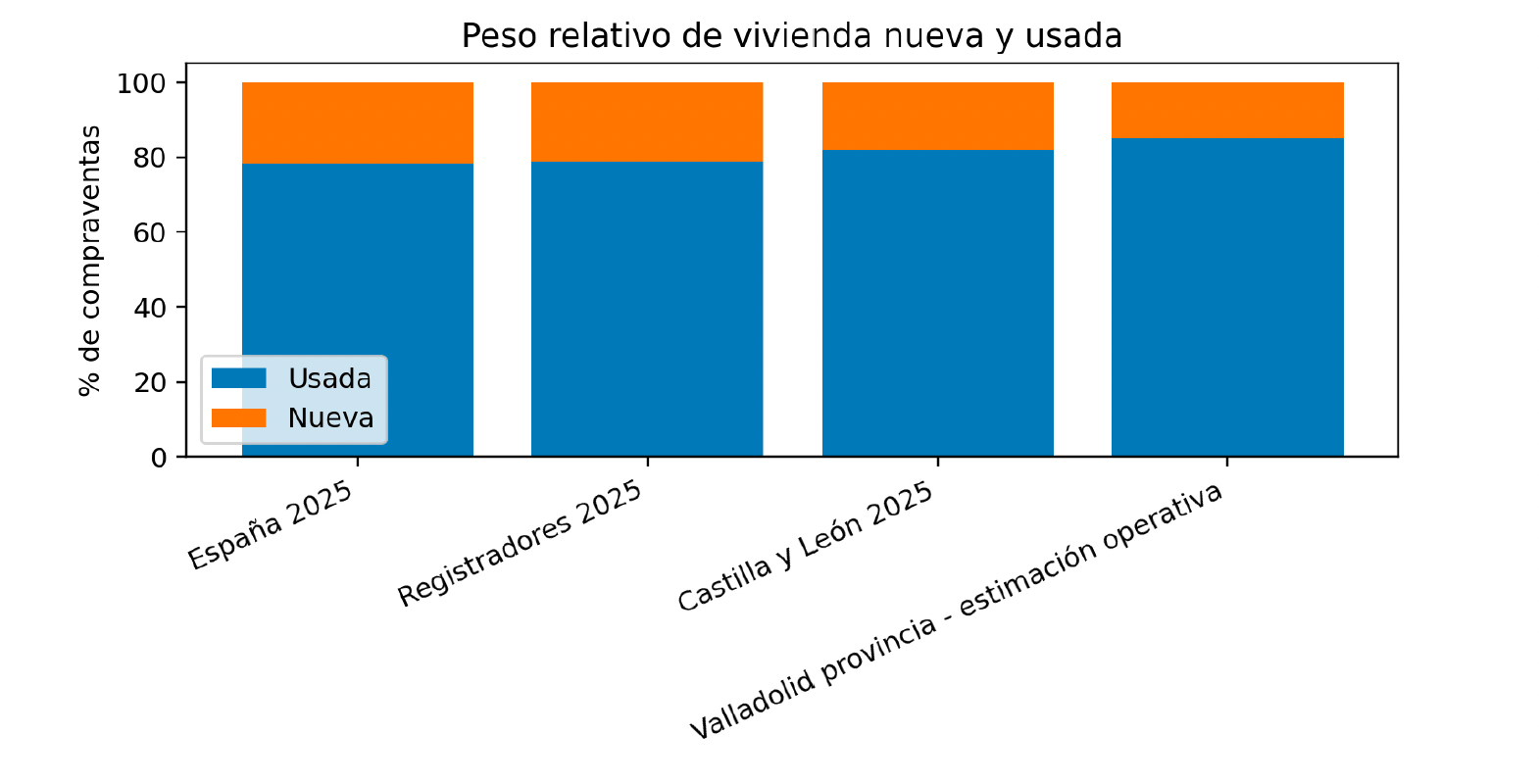

- La vivienda usada sigue dominando el mercado. Registradores estima que en 2025 la usada representó el 78,84% de las compraventas en España y el 81,75% en Castilla y León.

- La obra nueva está ganando peso a escala nacional y regional. En Valladolid, la hipótesis operativa sectorial se sitúa en torno al 15% de las compraventas, con tendencia creciente, pendiente de validación mensual INE.

- El Ayuntamiento concedió licencias para 930 viviendas nuevas en el primer semestre de 2024, por encima de las 873 autorizadas en todo 2023, según información local basada en datos municipales.

- Valladolid dispone de una ventaja competitiva clave frente a Madrid y Segovia: más capacidad de crecimiento mediante PAU, sectores en desarrollo, suelo urbano finalista y área metropolitana funcional.

Principales titulares para rueda de prensa

- “Valladolid crece en precio, pero aún conserva una ventaja competitiva clara frente a Madrid: vivienda más accesible y capacidad real para producir nueva oferta.”

- “La próxima década residencial de Castilla y León se jugará en Valladolid y su Área Metropolitana.”

- “Madrid tiene demanda y carece de suelo suficiente; Valladolid tiene demanda, suelo, conectividad y precios todavía competitivos.”

- “La oportunidad para los promotores no está solo en Valladolid capital, sino en un mercado metropolitano que integra Arroyo, Laguna, Zaratán, La Cistérniga, Simancas, Santovenia, Tudela y Aldeamayor.”

1. Contexto económico y demográfico

Valladolid parte de una posición económica más sólida que la mayoría de capitales de su entorno. Su base productiva combina administración, universidad, sanidad, servicios empresariales, logística, industria y automoción. El Ayuntamiento de Valladolid ha señalado el papel estratégico de la automoción como uno de los pilares económicos de la ciudad, y Renault mantiene en Valladolid un centro relevante dentro de su red industrial e I+D+i.

El dato demográfico más relevante no debe analizarse únicamente desde Valladolid capital. La ciudad funciona como cabecera de un área residencial integrada. Municipios como Arroyo de la Encomienda, Laguna de Duero, Zaratán, La Cistérniga, Simancas, Santovenia de Pisuerga, Tudela de Duero y Aldeamayor de San Martín actúan como parte de un único mercado funcional de vivienda, empleo, movilidad y servicios.

El padrón oficial de Valladolid capital a 1 de enero de 2025 se situó en 302.614 habitantes, según información publicada a partir de datos oficiales del INE. La provincia alcanzó aproximadamente 528.841 habitantes en ese mismo padrón, con un crecimiento del 0,66%.

Fuente: INE Padrón municipal; Ayuntamiento de Valladolid, Observatorio Urbano; Diario de Valladolid, 12/12/2025; Ayuntamiento de Valladolid, Mesa de Automoción.

Lectura estratégica

La evolución demográfica de la capital debe leerse junto al crecimiento de su corona metropolitana. Valladolid capital mantiene masa crítica institucional y económica, mientras el entorno metropolitano absorbe parte relevante de la demanda familiar que busca vivienda nueva, garaje, zonas comunes, eficiencia energética y mejor relación superficie-precio.

Este patrón es coherente con lo observado en otros mercados españoles: cuando la capital se encarece, la demanda se desplaza hacia municipios próximos bien comunicados. La diferencia es que Valladolid aún puede ordenar ese crecimiento de manera relativamente racional, porque dispone de ámbitos de desarrollo en curso y de suelo finalista en varias zonas.

2. Evolución de precios: Valladolid capital

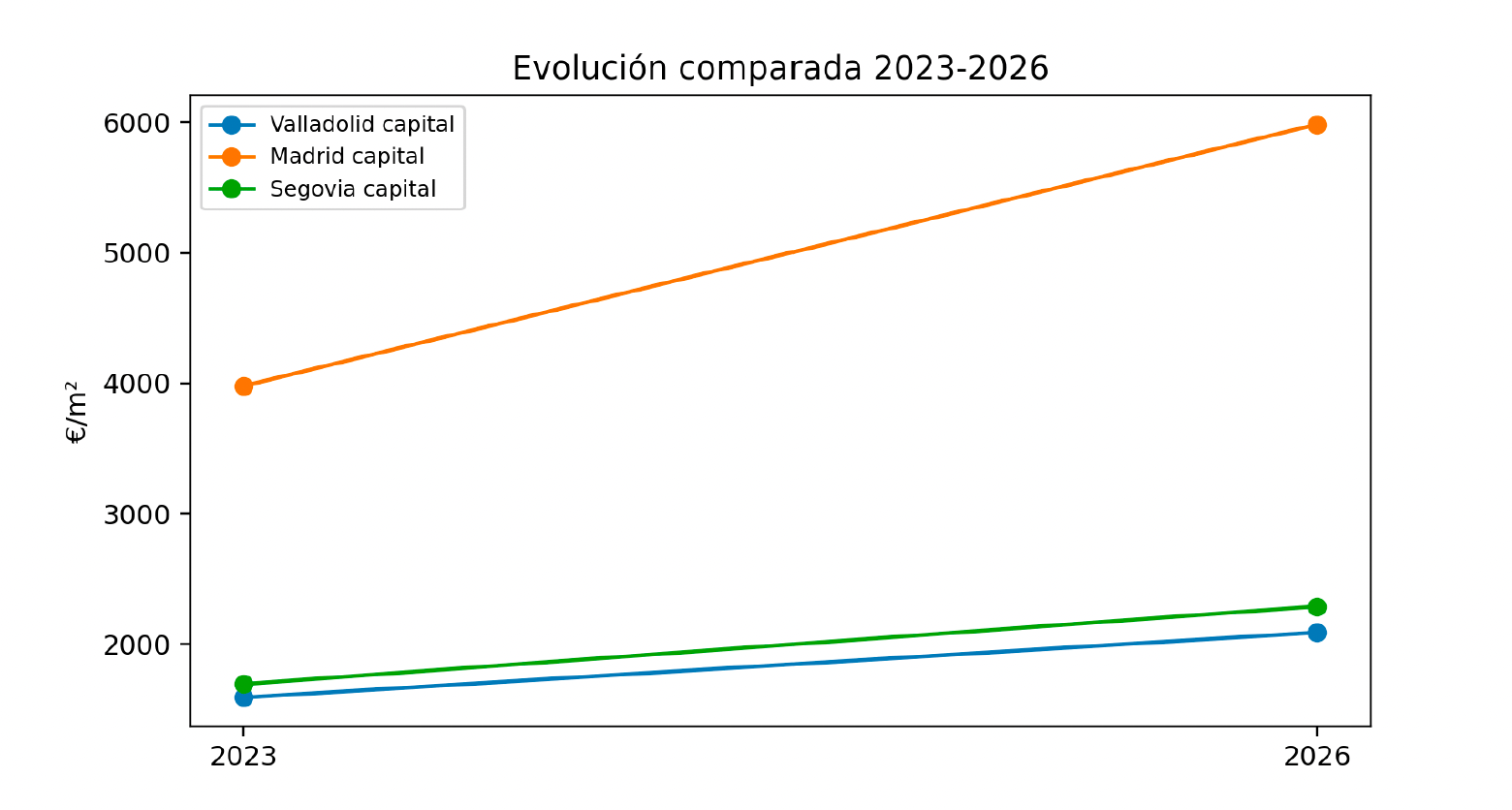

Según Idealista/Data, Valladolid capital alcanzó en mayo de 2026 un precio medio de oferta de 2.090 €/m². La variación interanual fue del 13,2%, la trimestral del 4,2% y la mensual del 2,2%. El precio se sitúa apenas un 1,3% por debajo del máximo histórico de octubre de 2007, que Idealista/Data fija en 2.117 €/m².

Fuente: Idealista/Data. Informes de precio de vivienda en venta para Valladolid, Madrid y Segovia. Datos de mayo de 2026 e histórico 2023-2026.

| Mercado | Mayo 2023 | Mayo 2026 | Variación 3 años |

| Valladolid capital | 1.592 €/m² | 2.090 €/m² | 31.3% |

| Madrid capital | 3.979 €/m² | 5.984 €/m² | 50.4% |

| Segovia capital | 1.695 €/m² | 2.290 €/m² | 35.1% |

Lectura profesional

El crecimiento de Valladolid no puede interpretarse como un simple rebote. El aumento se produce de forma generalizada por barrios, con especial intensidad en zonas de precio medio y medio-bajo. Esto indica que la tensión de demanda se está desplazando desde el centro y los barrios consolidados de mayor renta hacia áreas de absorción alternativa.

3. Comparativa Valladolid, Madrid y Segovia

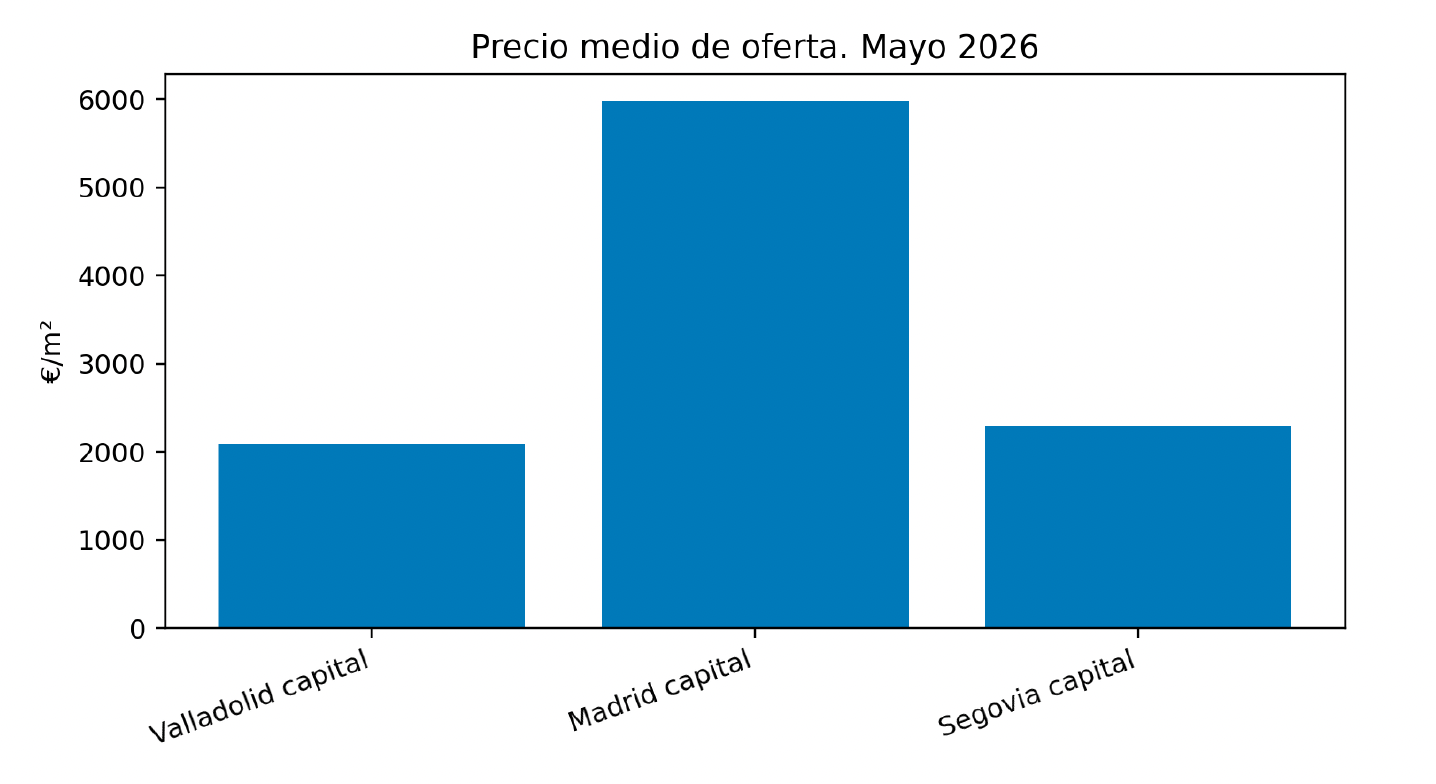

Fuente: Idealista/Data. Mayo de 2026.

| Ciudad | Precio medio oferta mayo 2026 | Variación anual | Relación frente a Valladolid |

| Valladolid capital | 2.090 €/m² | 13.2% | 1.00x Valladolid |

| Madrid capital | 5.984 €/m² | 7.4% | 2.86x Valladolid |

| Segovia capital | 2.290 €/m² | 13.0% | 1.10x Valladolid |

Valladolid frente a Madrid: la oportunidad que surge cuando una ciudad se encarece

Madrid sigue siendo el gran motor económico español, pero su mercado residencial se ha situado en niveles de precio que expulsan o condicionan a una parte creciente de hogares, profesionales y empresas. Con 5.984 €/m² en mayo de 2026, Madrid cuesta casi tres veces más que Valladolid. Esta brecha convierte a Valladolid en un mercado de oportunidad para familias que buscan más superficie y calidad de vida, para empresas que quieren atraer talento y para promotores que buscan mercados con demanda y menor coste de entrada.

La tesis no es que Valladolid compita contra Madrid. La tesis correcta es que Valladolid puede beneficiarse de las externalidades de Madrid: encarecimiento, saturación, menor disponibilidad de suelo, congestión urbana y búsqueda de alternativas residenciales bien conectadas.

Valladolid frente a Segovia: mayor escala y más recorrido

Segovia capital muestra precios superiores a Valladolid, con 2.290 €/m² en mayo de 2026. Este dato es relevante porque Segovia opera como mercado influido por Madrid, con menor dimensión y menor capacidad de crecimiento urbano. Valladolid, en cambio, combina precios todavía inferiores, mayor escala de mercado, mayor profundidad económica y más capacidad de generar oferta residencial nueva.

4. Precios por zonas en Valladolid

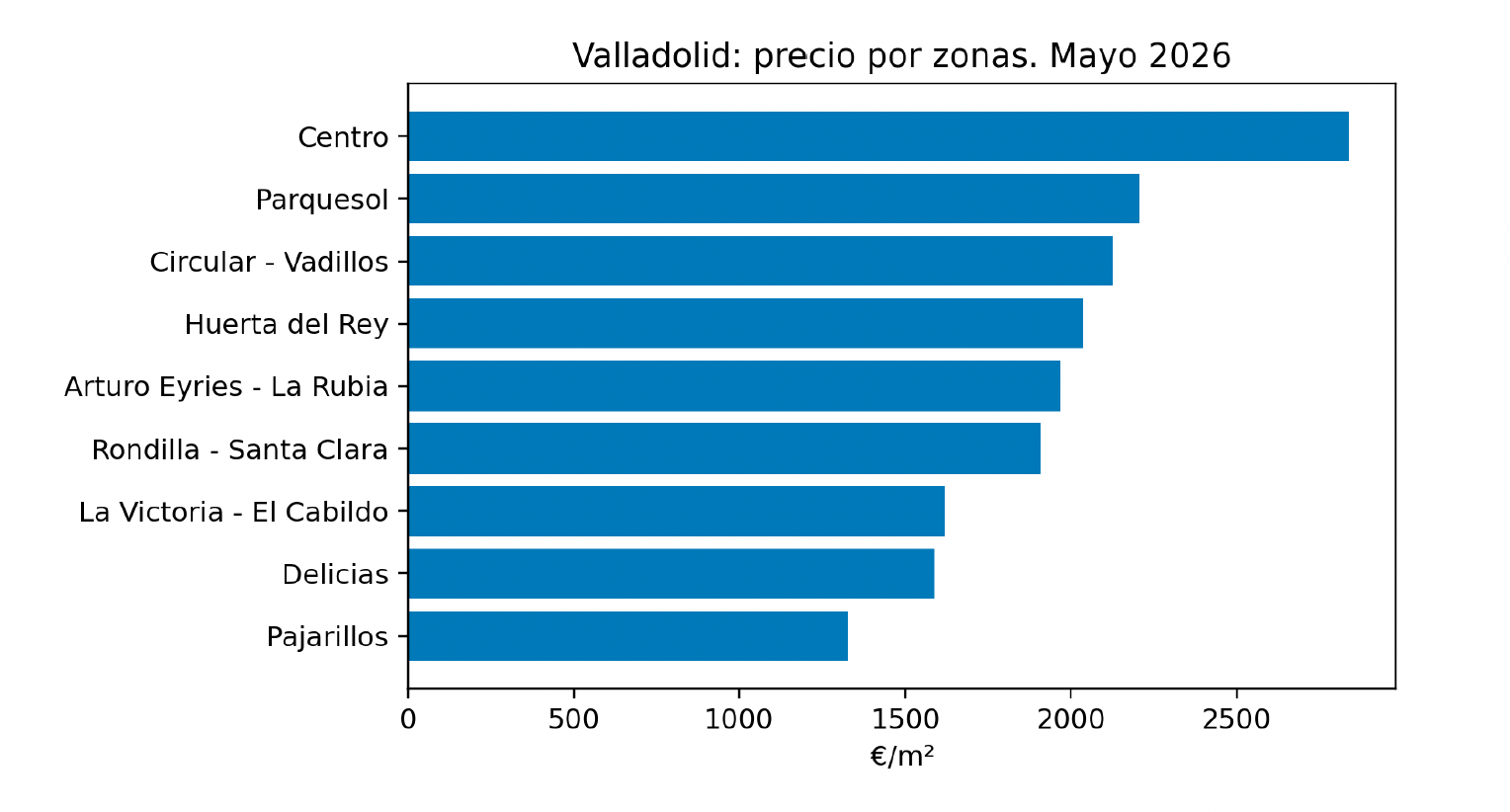

Fuente: Idealista/Data. Mayo de 2026.

| Zona | Precio mayo 2026 | Variación anual |

| Centro | 2.839 €/m² | 14.2% |

| Parquesol | 2.205 €/m² | 15.6% |

| Circular – Vadillos | 2.127 €/m² | 14.2% |

| Huerta del Rey | 2.038 €/m² | 12.6% |

| Arturo Eyries – La Rubia | 1.969 €/m² | 16.4% |

| Rondilla – Santa Clara | 1.910 €/m² | 21.0% |

| La Victoria – El Cabildo | 1.616 €/m² | 12.2% |

| Delicias | 1.586 €/m² | 21.9% |

| Pajarillos | 1.326 €/m² | 7.2% |

Delicias (+21,9%) y Rondilla-Santa Clara (+21,0%) muestran subidas anuales muy superiores a la media de la ciudad. La lectura inmobiliaria es clara: la demanda se está extendiendo hacia zonas donde el ticket total sigue siendo relativamente accesible. Este comportamiento anticipa presión de precios en producto reformado, oportunidades de rehabilitación y mayor interés por suelos o edificios con posibilidad de transformación.

5. Compraventas: volumen y lectura de mercado

La Estadística de Transmisiones de Derechos de la Propiedad del INE obtiene la información a partir de los Registros de la Propiedad, en virtud del convenio entre INE y Colegio de Registradores. La tabla 6150 permite consultar mensualmente, por provincia, el número de compraventas de vivienda total, nueva, usada, libre y protegida. Los datos son provisionales desde abril de 2025.

Fuente: INE, ETDP tabla 6150 y últimos datos publicados el 18/05/2026.

| Ámbito | Compraventas 2025 | Fuente | Comentario |

| España 2025 | 714.237 | INE / prensa económica sobre ETDP | Máximo desde 2007; +11,5% interanual. |

| Castilla y León 2025 | 36.471 | INE / prensa regional | +18,9% interanual; mayor crecimiento autonómico. |

| Valladolid provincia 2025 | 7.883 | INE / prensa regional | Mayor volumen provincial de Castilla y León. |

| Segovia provincia 2025 | 2.915 | INE / prensa regional | Mercado menor, condicionado por menor dimensión y presión de Madrid. |

Valladolid provincia fue la primera provincia de Castilla y León por volumen de compraventas en 2025, con 7.883 operaciones, seguida de León, Burgos, Salamanca y Segovia. Esta posición refuerza la centralidad residencial de Valladolid dentro de la comunidad autónoma.

Fuente: Heraldodiariodesoria/ICAL con datos INE; Diario de Valladolid con datos de compraventas provinciales 2025.

6. Vivienda nueva frente a segunda mano

Fuente: Colegio de Registradores, Anuario 2025; INE/ETDP; estimación operativa local para Valladolid pendiente de validación mensual completa.

| Ámbito | Vivienda nueva | Vivienda usada |

| España 2025 | 21.80% | 78.20% |

| Registradores 2025 | 21.16% | 78.84% |

| Castilla y León 2025 | 18.25% | 81.75% |

| Valladolid provincia – estimación operativa | 15.00% | 85.00% |

La vivienda usada sigue siendo ampliamente mayoritaria. Según Registradores, en 2025 representó el 78,84% de las compraventas en España y el 81,75% en Castilla y León. La vivienda nueva representó el 21,16% en España. En Valladolid, la estimación sectorial operativa se sitúa en torno al 15% de las compraventas, con tendencia creciente, coherente con la reactivación de licencias y promociones en sectores como El Peral, Los Santos-Pilarica, Avenida de Burgos, Cuarteles y Parquesol.

La lectura para promotores es favorable: la segunda mano domina porque la oferta nueva es insuficiente, no porque falte demanda de obra nueva. Allí donde aparece producto nuevo bien ubicado, eficiente, con garaje y zonas comunes, la absorción suele ser elevada.

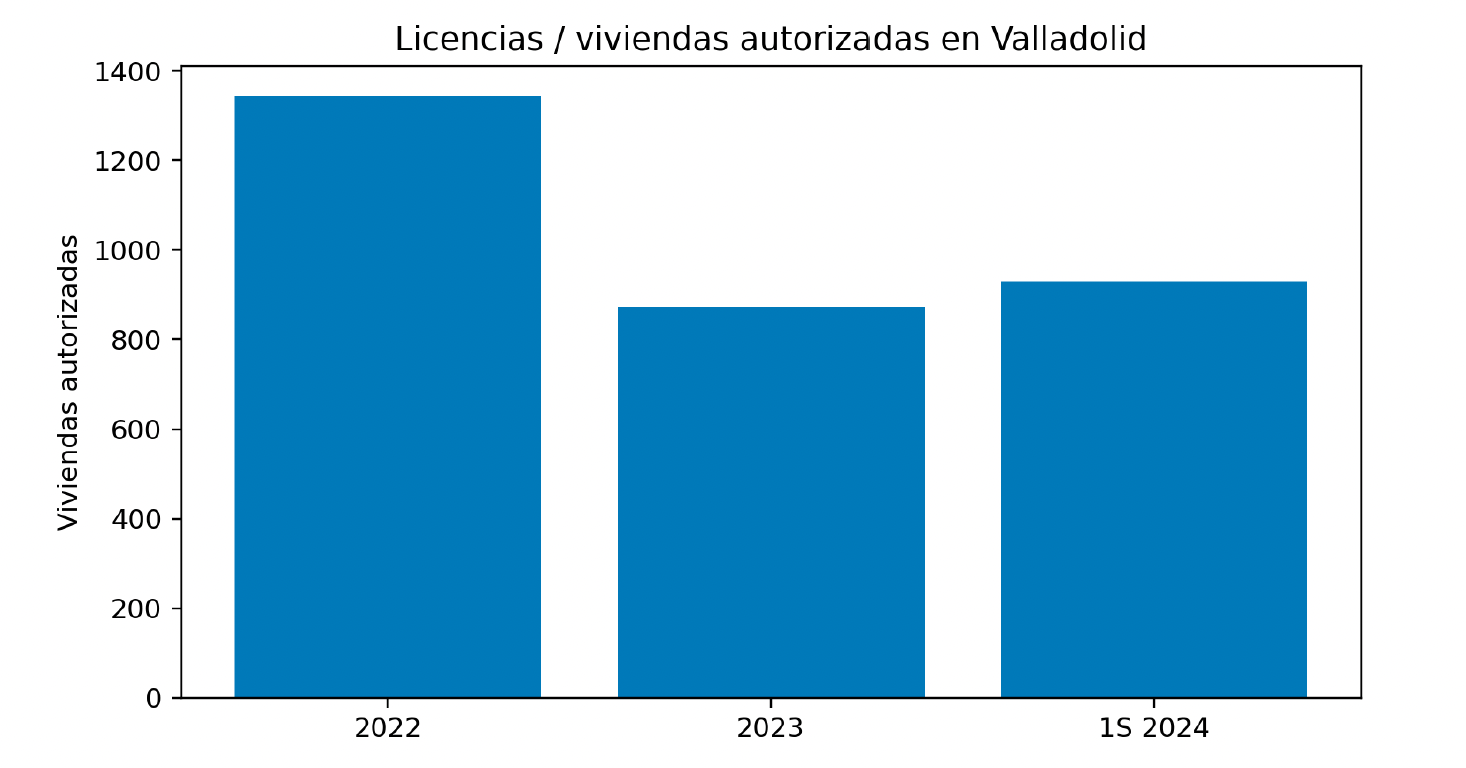

7. Licencias, obra nueva y capacidad de producción

Fuente: Diario de Valladolid, 04/08/2024, con datos de licencias del Ayuntamiento de Valladolid.

| Periodo | Viviendas autorizadas | Observación |

| 2022 | 1.343 | Autorizaciones anuales citadas en prensa local. |

| 2023 | 873 | Autorizaciones anuales citadas en prensa local. |

| 1S 2024 | 930 | 48 licencias hasta junio, ya por encima del conjunto de 2023. |

El primer semestre de 2024 fue especialmente relevante: 48 licencias para 930 viviendas, ya por encima de las 873 autorizadas durante todo 2023. El dato evidencia reactivación promotora y confirma que Valladolid no se encuentra paralizada desde el punto de vista urbanístico.

La información local identifica actividad en varios frentes: Cuarteles de Arco de Ladrillo, Los Santos-Pilarica, Avenida de Burgos, Parquesol, El Peral, Villa de Prado y actuaciones de vivienda colaborativa/protegida impulsadas por la Junta de Castilla y León.

8. Suelo urbano, PAU y desarrollo metropolitano

La principal fortaleza diferencial de Valladolid no es únicamente el precio. Es la existencia de suelo urbano, suelo finalista y ámbitos de desarrollo residencial tanto en la capital como en el área metropolitana. El PGOU de Valladolid 2020, los planes parciales y el planeamiento municipal permiten identificar una estructura urbana con capacidad de crecimiento.

El Ayuntamiento de Valladolid define el PGOU como el instrumento de ordenación integral del territorio, que clasifica el suelo, establece regímenes jurídicos, delimita facultades urbanísticas y especifica deberes. La aprobación definitiva parcial del PGOU 2020 fue publicada en el BOCyL de 19 de junio de 2020.

Fuente: Ayuntamiento de Valladolid. PGOU 2020 y planeamiento urbanístico vigente.

Sectores y ámbitos citados por actividad reciente

| Ámbito | Indicador publicado | Lectura de mercado |

| El Peral | Sector de 33,6 ha; previsión aproximada de 1.000 viviendas citada en prensa local. | Zona de expansión sur con demanda familiar y producto de obra nueva. |

| Ladera sur de Parquesol | 37,5 ha y más de 800 viviendas previstas según información local. | Último margen relevante de crecimiento en un barrio consolidado de alta demanda. |

| Cuarteles / Arco de Ladrillo | Proyecto urbanístico con 839 viviendas; licencias iniciales en 2023 y 2024. | Regeneración urbana y nueva centralidad residencial. |

| Los Santos-Pilarica | Goteo de licencias y suelo pendiente de desarrollar. | Mercado en consolidación con recorrido de obra nueva. |

| Avenida de Burgos | Sector con recorrido y licencias recientes. | Eje estratégico por accesibilidad y suelo disponible. |

| Área metropolitana | PAU y suelo finalista en Arroyo, Laguna, Zaratán, La Cistérniga, Simancas, Santovenia, Tudela y Aldeamayor. | El verdadero mercado de crecimiento residencial de la próxima década. |

9. Área Metropolitana de Valladolid

El mercado residencial ya no puede entenderse únicamente desde el límite administrativo de Valladolid capital. La demanda opera en una lógica metropolitana. Una familia compara Valladolid con Arroyo, Laguna, Zaratán o La Cistérniga según precio, superficie, servicios, garaje, colegios, comunicaciones y calidad del producto.

Municipios prioritarios de análisis

- Arroyo de la Encomienda

- Laguna de Duero

- Zaratán

- La Cistérniga

- Simancas

- Santovenia de Pisuerga

- Tudela de Duero

- Aldeamayor de San Martín

- Cigales, Cabezón y otros municipios de corona ampliada según accesibilidad.

Arroyo de la Encomienda es el caso más representativo de crecimiento metropolitano. Informaciones municipales y de prensa local sitúan su población por encima de 22.800 habitantes oficiales a 1 de enero de 2025 y por encima de 23.300 habitantes en padrón municipal posterior. Este crecimiento confirma la capacidad del área metropolitana para absorber demanda residencial de vivienda nueva.

Fuente: INE Padrón municipal; Ayuntamiento de Arroyo de la Encomienda; Diario de Valladolid, 02/01/2026.

Tesis metropolitana

La oportunidad no está solo en construir más vivienda en Valladolid capital. Está en ordenar un sistema residencial metropolitano capaz de ofrecer producto diverso: vivienda protegida, vivienda libre de precio medio, vivienda familiar con zonas comunes, rehabilitación urbana, promociones en suelos finalistas y desarrollos de mayor escala en municipios con capacidad de crecimiento.

10. Stock de vivienda y oferta disponible

Los portales inmobiliarios no deben sustituir a las estadísticas oficiales, pero sí ofrecen una señal diaria sobre oferta visible, tensión comercial y tipología de producto disponible. En el caso de Valladolid, Idealista, Fotocasa, Pisos.com y portales de obra nueva muestran presencia activa de promociones en El Peral, Arco de Ladrillo, Parquesol, Las Villas-Valparaíso y otros ámbitos.

La lectura cualitativa es clara: hay oferta de obra nueva, pero no parece suficiente para alterar el predominio de la segunda mano. La oferta nueva que llega al mercado tiende a concentrarse en producto familiar de 2, 3 y 4 dormitorios, con garaje, trastero, eficiencia energética y zonas comunes. Este patrón encaja con la demanda dominante de primera residencia.

Fuente: Idealista obra nueva Valladolid; Fotocasa; Pisos.com. Datos utilizados como termómetro de oferta, no como fuente oficial de stock.

Tipología más demandada

- Vivienda de 2 y 3 dormitorios para hogares jóvenes, parejas y familias.

- Superficies habituales entre 75 y 120 m² útiles/construidos según producto y ubicación.

- Garaje y trastero como elementos casi obligatorios en obra nueva familiar.

- Terraza, eficiencia energética y zonas comunes como elementos de prima comercial.

- En inversión, producto más líquido: 1-2 dormitorios en zonas céntricas, universitarias o bien comunicadas.

11. Oportunidades para promotores

Valladolid ofrece una combinación cada vez más escasa en España: demanda existente, suelo en desarrollo, precios al alza y coste de entrada todavía razonable frente a grandes capitales. El mensaje para promotores debe ser directo: Valladolid no necesita inventar demanda; necesita producir oferta suficiente, bien ubicada y correctamente segmentada.

Líneas de oportunidad

- Promoción de vivienda libre de precio medio para primera residencia.

- Vivienda protegida y asequible mediante colaboración público-privada.

- Desarrollos familiares en corona metropolitana con buena comunicación.

- Regeneración urbana en barrios consolidados con fuerte crecimiento de precios.

- Producto senior, vivienda colaborativa y formatos adaptados a envejecimiento activo.

- Promociones con alta eficiencia energética, aerotermia, terrazas y zonas comunes.

Zonas con mayor interés estratégico

| Zona / ámbito | Tipo de oportunidad | Riesgo principal |

| El Peral | Obra nueva familiar y producto de alto estándar relativo. | Ritmo de absorción y competencia entre promociones. |

| Cuarteles / Arco de Ladrillo | Regeneración urbana y nueva centralidad. | Coste de suelo y exigencia de producto urbano diferencial. |

| Los Santos-Pilarica | Vivienda de precio medio y consolidación residencial. | Percepción de zona y dotaciones. |

| Avenida de Burgos | Crecimiento por accesibilidad y suelo disponible. | Necesidad de masa crítica y servicios. |

| Arroyo / Zaratán / Laguna | Área metropolitana, vivienda familiar y expansión. | Dependencia del vehículo y coordinación de servicios. |

| Delicias / Rondilla / Circular | Rehabilitación, transformación y producto reformado. | Fragmentación de propiedad y antigüedad del parque. |

12. Mensaje para inversores

Para el inversor, Valladolid debe presentarse como un mercado de riesgo moderado y recorrido creciente. No tiene la presión turística de otros mercados ni la volatilidad de plazas muy dependientes de comprador extranjero. Su atractivo se basa en demanda doméstica, empleo estable, universidad, industria y calidad de vida.

Argumentos de inversión

- Diferencial de precio frente a Madrid: casi 3 a 1.

- Crecimiento anual de precios en Valladolid superior al de Madrid en mayo de 2026 según Idealista/Data.

- Existencia de suelo finalista y sectores en desarrollo.

- Mercado de primera residencia, menos especulativo que destinos turísticos.

- Área metropolitana con municipios en crecimiento demográfico.

- Posibilidad de entrada antes de una fase de consolidación de precios más intensa.

El mensaje inversor no debe prometer rentabilidades irreales. Debe centrarse en fundamentos: precio relativo, suelo, demanda, estabilidad y margen de crecimiento. Es más sólido presentar Valladolid como una ciudad de acumulación patrimonial y promoción residencial ordenada que como un mercado de rentabilidad explosiva.

13. Riesgos y condiciones para aprovechar la oportunidad

- Riesgo de retrasos administrativos en licencias y tramitación urbanística.

- Riesgo de aumento de costes de construcción y financiación.

- Riesgo de que el producto nuevo se concentre en segmentos de precio demasiado alto para la demanda local.

- Riesgo de falta de mano de obra cualificada en construcción.

- Riesgo de crecimiento metropolitano desordenado si no se coordinan vivienda, transporte, servicios y dotaciones.

- Riesgo reputacional si el discurso de oportunidad promotora no se acompaña de vivienda asequible y colaboración público-privada.

La oportunidad de Valladolid no se materializará por sí sola. Requiere agilidad urbanística, seguridad jurídica, colaboración con promotores, activación de suelo, financiación viable y una estrategia metropolitana compartida. Si estos elementos fallan, el mercado puede repetir el patrón de otras ciudades: precios crecientes, oferta insuficiente y expulsión de demanda joven.

14. Conclusiones

- Valladolid ha dejado de ser un mercado residencial plano: los precios crecen, la demanda absorbe oferta y la actividad promotora se reactiva.

- La comparación con Madrid refuerza la oportunidad: Valladolid mantiene precios casi tres veces inferiores y mayor capacidad relativa de crecimiento.

- La comparación con Segovia muestra que Valladolid todavía conserva recorrido de precio pese a tener más escala económica, urbana y demográfica.

- La segunda mano sigue dominando, pero la obra nueva gana relevancia y tiene una ventana clara de oportunidad.

- El suelo es la ventaja diferencial: Valladolid y su Área Metropolitana disponen de PAU, sectores en desarrollo y suelo finalista que otros mercados no tienen en la misma proporción.

- El análisis debe hacerse en clave metropolitana. Valladolid capital por sí sola no explica la totalidad del mercado.

- La oportunidad promotora se centra en vivienda de primera residencia, producto familiar, eficiencia energética, vivienda asequible y regeneración urbana.

- El Colegio API de Valladolid y Cristino Torío Inmobiliaria pueden liderar un discurso profesional, riguroso y útil sobre cómo aumentar oferta sin degradar la ciudad ni expulsar demanda local.

Conclusión institucional: Valladolid se encuentra ante una ventana de oportunidad. Puede anticiparse al problema de vivienda que ya sufren otras capitales, utilizar su suelo disponible para generar oferta suficiente y posicionarse como uno de los mercados residenciales más atractivos del centro-norte de España.

15. Anexo estadístico

A. Precios de oferta. Mayo de 2026

| Mercado | Precio €/m² | Variación anual | Fuente |

| Valladolid capital | 2.090 | 13.2% | Idealista/Data |

| Madrid capital | 5.984 | 7.4% | Idealista/Data |

| Segovia capital | 2.290 | 13.0% | Idealista/Data |

B. Barrios de Valladolid

| Zona | Precio €/m² | Var. anual | Fuente |

| Centro | 2.839 | 14.2% | Idealista/Data |

| Parquesol | 2.205 | 15.6% | Idealista/Data |

| Circular – Vadillos | 2.127 | 14.2% | Idealista/Data |

| Huerta del Rey | 2.038 | 12.6% | Idealista/Data |

| Arturo Eyries – La Rubia | 1.969 | 16.4% | Idealista/Data |

| Rondilla – Santa Clara | 1.910 | 21.0% | Idealista/Data |

| La Victoria – El Cabildo | 1.616 | 12.2% | Idealista/Data |

| Delicias | 1.586 | 21.9% | Idealista/Data |

| Pajarillos | 1.326 | 7.2% | Idealista/Data |

C. Transacciones 2025

| Ámbito | Compraventas | Fuente |

| España 2025 | 714.237 | INE / prensa económica sobre ETDP |

| Castilla y León 2025 | 36.471 | INE / prensa regional |

| Valladolid provincia 2025 | 7.883 | INE / prensa regional |

| Segovia provincia 2025 | 2.915 | INE / prensa regional |

D. Nueva frente a usada

| Ámbito | % nueva | % usada | Nota |

| España 2025 | 21.80% | 78.20% | Dato registral/INE o estimación operativa según caso |

| Registradores 2025 | 21.16% | 78.84% | Dato registral/INE o estimación operativa según caso |

| Castilla y León 2025 | 18.25% | 81.75% | Dato registral/INE o estimación operativa según caso |

| Valladolid provincia – estimación operativa | 15.00% | 85.00% | Dato registral/INE o estimación operativa según caso |

16. Fuentes consultadas y delimitación de uso

- INE. Estadística de Transmisiones de Derechos de la Propiedad, tabla 6150: https://ine.es/jaxiT3/Tabla.htm?t=6150

- INE. Últimos datos ETDP, marzo 2026: https://ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736171438&idp=1254735576757&menu=ultiDatos

- Colegio de Registradores. Anuario Estadística Registral Inmobiliaria 2025: https://www.registradores.org/documents/33383/148210/ERI%2BAnuario%2B2025.pdf/f15ee835-3246-6132-11d0-6495dfeee415?t=1774598855046

- Colegio de Registradores. Estadísticas de propiedad: https://www.registradores.org/actualidad/portal-estadistico-registral/estadisticas-de-propiedad

- Ministerio de Vivienda y Agenda Urbana. Boletín estadístico de transacciones inmobiliarias: https://apps.fomento.gob.es/BoletinOnline2/?nivel=2&orden=34000000

- Ayuntamiento de Valladolid. PGOU 2020 y planeamiento vigente: https://www.valladolid.es/es/temas/hacemos/plan-general-ordenacion-urbana-pgou

- Ayuntamiento de Valladolid. Observatorio Urbano y datos abiertos: https://www.valladolidencifras.es/

- Ayuntamiento de Valladolid. Estadística dinámica del Padrón: https://www.valladolid.es/es/temas/hacemos/padron-habitantes/estadistica-dinamica-padron-habitantes

- Idealista/Data. Informe de precios de vivienda en venta en Valladolid capital, mayo 2026: https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/venta/castilla-y-leon/valladolid-provincia/valladolid/

- Idealista/Data. Informe de precios de vivienda en venta en Madrid capital, mayo 2026: https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/venta/madrid-comunidad/madrid-provincia/madrid/

- Idealista/Data. Informe de precios de vivienda en venta en Segovia provincia/capital, mayo 2026: https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/venta/castilla-y-leon/segovia-provincia/

- Diario de Valladolid. Licencias de obra nueva, primer semestre 2024: https://www.diariodevalladolid.es/valladolid/240804/238034/construccion-valladolid-dispara-930-viviendas-nuevas-primer-semestre.html

- Diario de Valladolid. Récord de compraventas de vivienda en Valladolid 2025: https://www.diariodevalladolid.es/valladolid/260220/279982/record-compraventa-viviendas-valladolid-mayor-cifra-17-anos.html

- Heraldodiariodesoria / ICAL. Compraventas en Castilla y León 2025 por provincias: https://www.heraldodiariodesoria.es/castilla-y-leon/260221/206626/castilla-leon-ampl-sube-18-9-compraventa-viviendas-2025-mejor-dato-pais-crece-11-5.html

Delimitación: las fuentes de portales inmobiliarios se utilizan para precio de oferta y stock visible. No sustituyen datos escriturados ni tasaciones. Los datos oficiales de compraventa proceden de INE, Registradores y MITMA. Los datos de suelo y licencias proceden del Ayuntamiento, PGOU, planeamiento y noticias locales basadas en acuerdos municipales; para una versión final registral/urbanística debería incorporarse ficha de cada PAU o sector con edificabilidad, estado de gestión, viviendas previstas y calendario estimado.

Elaborado por:

Cristino Torío Inmobiliaria